小公司產(chǎn)品為何成為保險(xiǎn)經(jīng)紀(jì)人主流推薦?——解析經(jīng)紀(jì)業(yè)務(wù)的邏輯與市場(chǎng)現(xiàn)狀

在保險(xiǎn)消費(fèi)過(guò)程中,許多投保人發(fā)現(xiàn),保險(xiǎn)經(jīng)紀(jì)人似乎更傾向于推薦一些知名度相對(duì)較低的“小公司”產(chǎn)品,而非大眾耳熟能詳?shù)念^部保險(xiǎn)公司產(chǎn)品。這一現(xiàn)象背后,并非簡(jiǎn)單的個(gè)人偏好,而是由保險(xiǎn)經(jīng)紀(jì)業(yè)務(wù)的商業(yè)模式、產(chǎn)品特性以及當(dāng)前的市場(chǎng)競(jìng)爭(zhēng)格局共同決定的。理解其背后的邏輯,有助于消費(fèi)者做出更明智的決策。

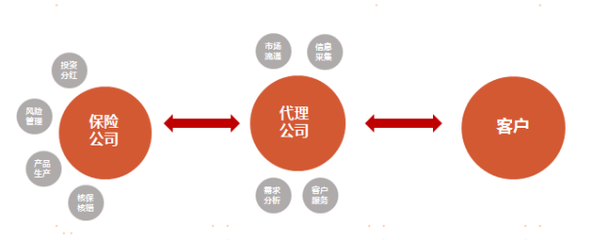

一、 保險(xiǎn)經(jīng)紀(jì)的商業(yè)模式:基于客戶需求的獨(dú)立中介

需要明確保險(xiǎn)經(jīng)紀(jì)人與傳統(tǒng)保險(xiǎn)代理人的根本區(qū)別。保險(xiǎn)代理人通常只代理一家保險(xiǎn)公司的產(chǎn)品,其推薦自然局限于該公司的產(chǎn)品線。而保險(xiǎn)經(jīng)紀(jì)人是基于投保人利益的獨(dú)立中介,他們與多家保險(xiǎn)公司合作,理論上可以從整個(gè)市場(chǎng)篩選產(chǎn)品。他們的核心價(jià)值在于根據(jù)客戶的具體需求和財(cái)務(wù)狀況,提供客觀、專業(yè)的方案建議。因此,產(chǎn)品庫(kù)的廣度和深度是其競(jìng)爭(zhēng)力的關(guān)鍵。

二、 “小公司”產(chǎn)品的競(jìng)爭(zhēng)優(yōu)勢(shì):高性價(jià)比與靈活性

這里所謂的“小公司”,通常指市場(chǎng)份額相對(duì)較小、品牌知名度較低的保險(xiǎn)公司,其中不乏許多背景雄厚、經(jīng)營(yíng)穩(wěn)健的優(yōu)質(zhì)企業(yè)。這些公司的產(chǎn)品往往在市場(chǎng)競(jìng)爭(zhēng)中展現(xiàn)出明顯優(yōu)勢(shì):

- 價(jià)格優(yōu)勢(shì):為了打破市場(chǎng)格局、吸引客戶,新興或中小型保險(xiǎn)公司通常會(huì)推出保費(fèi)更低、保障責(zé)任更優(yōu)的“性價(jià)比”產(chǎn)品。在保障范圍相近的情況下,其費(fèi)率可能顯著低于品牌溢價(jià)較高的頭部公司產(chǎn)品。對(duì)于追求保障本質(zhì)和預(yù)算有限的客戶,這吸引力巨大。

- 產(chǎn)品創(chuàng)新與靈活性:中小公司船小好調(diào)頭,在保險(xiǎn)責(zé)任設(shè)計(jì)、核保規(guī)則、增值服務(wù)等方面往往更具創(chuàng)新性和靈活性。例如,在重疾險(xiǎn)中引入更寬松的核保條件、增加特色保障責(zé)任(如特定疾病額外賠)、提供更便捷的線上服務(wù)等。經(jīng)紀(jì)人可以通過(guò)組合這些特色產(chǎn)品,為客戶量身定制更具個(gè)性的方案。

- 傭金結(jié)構(gòu):不可否認(rèn),部分中小公司為了快速拓展渠道,可能會(huì)提供更具競(jìng)爭(zhēng)力的傭金費(fèi)率或激勵(lì)政策。這在商業(yè)上是合理的市場(chǎng)行為,也是吸引經(jīng)紀(jì)人積極推薦的動(dòng)力之一。一位專業(yè)的經(jīng)紀(jì)人會(huì)在產(chǎn)品利益、客戶需求和自身報(bào)酬之間尋求最佳平衡點(diǎn)。

三、 市場(chǎng)現(xiàn)狀與信息不對(duì)稱的消解

當(dāng)前中國(guó)保險(xiǎn)市場(chǎng)已進(jìn)入充分競(jìng)爭(zhēng)階段。監(jiān)管機(jī)構(gòu)(國(guó)家金融監(jiān)督管理總局)對(duì)保險(xiǎn)公司的設(shè)立、產(chǎn)品定價(jià)、償付能力都有極為嚴(yán)格的監(jiān)管。所有合法經(jīng)營(yíng)的保險(xiǎn)公司,其安全性都有強(qiáng)監(jiān)管背書(如保險(xiǎn)保障基金制度)。因此,“小公司”倒閉、保單無(wú)法理賠的風(fēng)險(xiǎn)被極度夸大,實(shí)際概率極低。

保險(xiǎn)經(jīng)紀(jì)人的一個(gè)重要角色,正是消解信息不對(duì)稱。他們向客戶解釋:買保險(xiǎn)本質(zhì)是買合同條款,公司的品牌大小并非決定理賠與否的關(guān)鍵,合同白紙黑字的保障責(zé)任和免責(zé)條款才是。他們通過(guò)推薦那些條款更優(yōu)、價(jià)格更佳的產(chǎn)品,來(lái)體現(xiàn)自身的專業(yè)價(jià)值。

四、 對(duì)消費(fèi)者的啟示與建議

對(duì)于消費(fèi)者而言,面對(duì)經(jīng)紀(jì)人推薦的產(chǎn)品,應(yīng)理性分析:

- 聚焦合同本身:無(wú)論公司大小,仔細(xì)閱讀保險(xiǎn)條款,特別是保險(xiǎn)責(zé)任、免責(zé)條款、等待期、健康告知要求等核心內(nèi)容,這是未來(lái)理賠的依據(jù)。

- 考察公司基本面:可以簡(jiǎn)單了解保險(xiǎn)公司的股東背景、注冊(cè)資本、償付能力充足率(監(jiān)管要求不低于100%)、風(fēng)險(xiǎn)綜合評(píng)級(jí)等信息,這些公開數(shù)據(jù)能反映其穩(wěn)健性。

- 評(píng)估經(jīng)紀(jì)人專業(yè)性:優(yōu)秀的經(jīng)紀(jì)人不應(yīng)只推薦單一產(chǎn)品,而應(yīng)進(jìn)行全面的需求分析,解釋不同產(chǎn)品的優(yōu)劣,并說(shuō)明推薦理由。警惕那些只談收益、避談條款缺陷或健康告知重要性的銷售行為。

- 結(jié)合自身需求:最終的選擇應(yīng)基于自身的健康狀況、經(jīng)濟(jì)預(yù)算、家庭責(zé)任和具體保障缺口。品牌知名度可以作為一個(gè)參考因素,但不應(yīng)該是決定性因素。

###

總而言之,保險(xiǎn)經(jīng)紀(jì)人傾向于推薦中小保險(xiǎn)公司的產(chǎn)品,是市場(chǎng)充分競(jìng)爭(zhēng)下的自然結(jié)果,體現(xiàn)了其“貨比三家”、為客戶篩選高性價(jià)比產(chǎn)品的核心職能。這并非意味著大公司產(chǎn)品不好,而是不同產(chǎn)品匹配不同客群。作為消費(fèi)者,應(yīng)借助經(jīng)紀(jì)人的專業(yè)能力,同時(shí)提升自身對(duì)保險(xiǎn)合同的認(rèn)知,將決策核心從“品牌印象”回歸到“保障本質(zhì)”與“合同條款”,從而構(gòu)筑起真正適合自己且穩(wěn)固的風(fēng)險(xiǎn)保障體系。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.hzdtnxd.cn/product/21.html

更新時(shí)間:2026-06-19 10:54:10